登記事項証明書の共同担保目録とは?担保価値を正しく理解するための完全ガイド

不動産取引や住宅ローンに関わる方にとって、登記事項証明書の「共同担保目録」は非常に重要な情報源です。この目録は、同じ債権のために複数の不動産が担保に入っている場合に作成され、不動産の担保価値を正確に把握するために欠かせません。本記事では、共同担保目録の基本から実務上の重要ポイントまで、専門家の視点から分かりやすく解説します。

共同担保目録の基本 - 複数不動産の担保関係を把握する

共同担保目録とは、登記事項証明書に記載される特別な目録で、同一の債権を担保するために複数の不動産に設定された担保権(抵当権や根抵当権など)の関係を示すものです。一般的には、土地と建物の両方に抵当権が設定された場合や、複数の土地や建物に同じ債権のための担保権が設定された場合に作成されます。

この目録を確認することで、以下のような重要な情報を把握することができます:

- 同じ債権のために担保に入っている他の不動産はどれか

- それらの不動産の所在地や種類

- 全体としての担保価値はどの程度か

- 追加融資を受ける余地があるかどうか

住宅ローンなどで不動産を担保に入れる場合、土地と建物の両方に抵当権を設定するのが一般的です。この場合、それぞれの不動産の登記簿に共同担保目録が作成され、互いに関連付けられます。

専門家からのアドバイス:

不動産投資や事業資金の調達を考えている方は、所有する不動産の共同担保関係を正確に把握しておくことが重要です。共同担保になっているかどうかで、その不動産の実質的な担保価値が大きく変わってくるためです。

抵当権における共同担保目録の読み方と意味

住宅ローンなどで設定される「抵当権」の場合の共同担保目録について見ていきましょう。

共同担保目録の作成プロセス

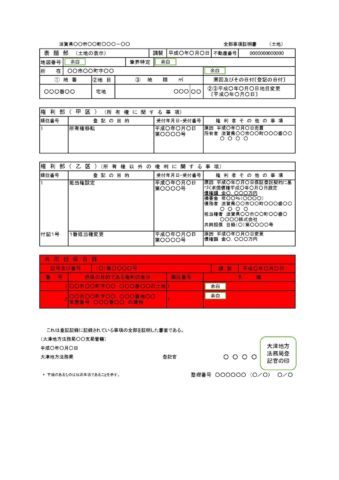

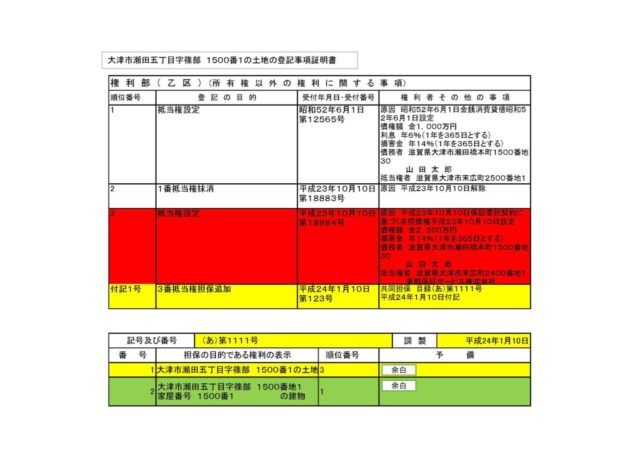

サンプルの登記事項証明書(大津市瀬田五丁目字篠部1500番1の土地)を例に、共同担保目録がどのように作成されるかを説明します:

- まず、この土地に抵当権が設定されました(図の赤い部分)

- 次に、関連する建物(大津市瀬田五丁目字篠部1500番地1の建物)にも、同じ債権を担保するための抵当権が設定されました

- これにより、土地の登記簿に付記登記(3番付記1号)が追加され、共同担保目録が作成されました(黄色い部分)

共同担保目録には、同じ債権を担保している他の不動産の情報(所在地、種類、地番または家屋番号など)が記載されています。これにより、どの不動産が同じ債権の担保になっているかを一目で確認できます。

抵当権における共同担保の法的効果

抵当権が設定された不動産が競売にかけられた場合、抵当権者(債権者)は共同担保となっている全ての不動産の売却代金から優先的に弁済を受けることができます。例えば:

抵当権が設定された不動産が競売にかけられた場合、抵当権者(債権者)は共同担保となっている全ての不動産の売却代金から優先的に弁済を受けることができます。例えば:

- 土地と建物がそれぞれ2,000万円、合計4,000万円で売却された場合

- 抵当権者は、この合計4,000万円から被担保債権額(例:3,000万円)を回収できる

- この場合、まだ1,000万円の担保価値が残っていることになる

抵当権の場合、共同担保目録の有無にかかわらず、同一の債権(例:平成23年10月10日付け保証委託契約に基づく求償債権)を担保している不動産は全て「共同担保」として扱われます。つまり、債権者は全ての担保不動産から債権を回収する権利を持ちます。

抵当権と共同担保の関係:

抵当権の場合、同一の原因(例:特定の日付の金銭消費貸借契約)に基づく債権を担保している限り、たとえ共同担保目録がなくても、法律上は共同担保関係が成立します。ただし、共同担保目録があった方が担保関係を明確に確認できるメリットがあります。

根抵当権における共同担保目録の重要性 - 共同根抵当権と累積根抵当権の違い

事業資金の借入などで利用される「根抵当権」の場合、共同担保目録の有無によって担保価値が大きく変わります。これは抵当権とは異なる重要な特徴です。

共同担保目録がある場合(共同根抵当権)

共同担保目録が作成されている根抵当権は「共同根抵当権」と呼ばれます。この場合:

共同担保目録が作成されている根抵当権は「共同根抵当権」と呼ばれます。この場合:

- 複数の不動産が「一体として」担保となる

- 極度額(上限額)は全ての不動産に対して一つだけ設定される

- すべての担保不動産の価値を合計しても、回収できる金額は極度額が上限

例: 土地と建物に3,000万円の極度額で共同根抵当権が設定されている場合、土地と建物がそれぞれ2,000万円(合計4,000万円)で売却されても、根抵当権者が優先的に回収できるのは最大3,000万円までです。つまり、まだ1,000万円の担保価値が残っていることになります。

共同担保目録がない場合(累積根抵当権)

共同担保目録が作成されていない根抵当権は「累積根抵当権」と呼ばれます。この場合:

共同担保目録が作成されていない根抵当権は「累積根抵当権」と呼ばれます。この場合:

- 各不動産が「別々に」担保となる

- 極度額(上限額)は各不動産ごとに別々に適用される

- すべての担保不動産の極度額を合計した金額まで回収できる

例: 土地と建物にそれぞれ3,000万円の極度額で根抵当権が設定されている場合(累積根抵当権)、土地と建物がそれぞれ2,000万円(合計4,000万円)で売却されても、根抵当権者は理論上6,000万円まで優先的に回収できる権利を持ちます。そのため、売却代金4,000万円は全て根抵当権者のものとなり、担保価値は残りません。

実務上の重要ポイント:

根抵当権を設定する際は、共同根抵当権にするか累積根抵当権にするかを慎重に選択する必要があります。共同根抵当権は不動産所有者に有利(担保価値が残りやすい)であり、累積根抵当権は債権者に有利(回収可能額が大きい)です。特に、将来的に追加融資を検討している場合は、担保価値が残る共同根抵当権を選択した方が有利なことが多いでしょう。

共同担保目録の実務上の活用方法

共同担保目録は、不動産取引や融資の場面で様々な形で活用されます。以下にいくつかの重要なケースを紹介します。

1. 不動産購入時の担保関係確認

中古住宅などを購入する際、その不動産に設定されている抵当権や根抵当権が他の不動産と共同担保になっているかどうかを確認することが重要です。共同担保になっている場合、全ての担保不動産の抵当権を同時に抹消する必要があるため、手続きが複雑になる可能性があります。

2. 追加融資の可能性評価

すでに抵当権や根抵当権が設定されている不動産で追加融資を検討する場合、共同担保関係を確認することで実質的な担保価値を正確に評価できます。特に根抵当権の場合、共同根抵当権と累積根抵当権では担保価値が大きく異なるため、注意が必要です。

3. 一部不動産の売却時の対応

共同担保となっている不動産の一部だけを売却する場合、通常は全ての不動産の担保権を抹消するか、売却しない不動産だけに担保権を残す手続き(一部抹消)が必要になります。このような場合、共同担保目録を確認して適切な対応を取ることが重要です。

4. 担保評価における重複計上の防止

金融機関が融資審査を行う際、共同担保目録を確認することで担保価値の重複計上を防ぎます。特に根抵当権の場合、共同担保関係を正確に把握することで、適切な担保評価が可能になります。

チェックポイント:

共同担保目録を確認する際は、以下の点に注意しましょう:

- 共同担保となっている全ての不動産を把握する

- 抵当権か根抵当権かを確認する

- 根抵当権の場合、共同根抵当権か累積根抵当権かを判断する

- 債権額または極度額と不動産の評価額を比較する

- 担保権の順位(先順位・後順位)を確認する

よくある質問と回答

不動産登記に関するサポートは当事務所にお任せください

共同担保目録の見方や不動産登記手続きでお困りの方は、当事務所にお気軽にご相談ください。司法書士として、皆様の不動産に関する様々な手続きをサポートいたします。

当事務所でお手伝いできること

- 登記事項証明書の取得代行:共同担保目録を含む必要な証明書を迅速に取得します

- 抵当権設定登記:最適な担保設計をアドバイスし、抵当権設定登記を代行します

- 抵当権抹消登記:住宅ローン完済後の抹消手続きを代行します

- 一部抹消登記:共同担保の一部不動産を売却する際の手続きをサポートします

- 登記内容の解説・アドバイス:共同担保関係を含む登記内容を分かりやすく説明します

不動産の担保関係は複雑で専門的な知識が必要です。特に共同担保目録の解釈や適切な担保設計については、専門家のアドバイスを受けることをお勧めします。当事務所では、お客様の状況に合わせた最適な解決策をご提案いたします。

不動産登記のご相談・お問い合わせはこちら

TEL: 077-574-7772(平日9:00-17:00)

🌟 わずか10秒!あなたのその悩み、LINEで即解決しませんか?

相続や登記、会社設立の疑問を抱えたまま、重い腰を上げる必要はありません。

当事務所では、ご多忙な皆様のためにLINE公式アカウントを開設しています。

✅ 【手軽】 氏名や住所の入力は不要。匿名で相談OK!

✅ 【迅速】 お問い合わせから最短5分で司法書士に直接つながります。

✅ 【無料】 もちろん、初回のLINE相談は完全無料です。

▼ 今すぐLINEで友だち追加して、相談を開始!

◇ 当サイトの情報は執筆当時の法令に基づく一般論であり、個別の事案には直接適用できません。

◇ 法律や情報は更新されることがあるため、専門家の確認を推奨します。

◇ 当事務所は情報の正確性を保証せず、損害が生じた場合も責任を負いません。

◇ 情報やURLは予告なく変更・削除されることがあるため、必要に応じて他の情報源もご活用ください。

この記事を書いた人

司法書士・行政書士 和田正俊事務所 代表和田 正俊(Wada Masatoshi)

- 滋賀県司法書士会所属 登録番号 滋賀第441号

- 簡裁訴訟代理関係業務 認定番号 第1112169号

- 滋賀県行政書士会所属

登録番号 第13251836号会員番号 第1220号 - 公益社団法人 成年後見センター・リーガルサポート滋賀支部所属

会員番号 第6509213号

後見人候補者名簿 及び 後見監督人候補者名簿 搭載 - 法テラス契約司法書士

- 近畿司法書士会連合会災害相談員

不動産の関連記事

春の新生活へ!2月からの不動産手続き、失敗しないための最終チェックリスト

2026年2月27日

『これってどうする?』春の不動産手続き、司法書士に聞くQ&A

2026年2月20日

春のトラブル回避!不動産売買で『後悔しない登記』見落とし厳禁ポイント

2026年2月13日