抵当権抹消登記の原因は「弁済」?「解除」?違いを徹底解説

住宅ローンを完済したとき、不動産に設定されていた抵当権を抹消する登記が必要になります。この抵当権抹消登記の原因として「弁済」や「解除」などの文言が使われますが、なぜ借金を返済したのに「弁済」ではなく「解除」と記載されることがあるのでしょうか。このページでは、抵当権抹消登記の原因の違いについて詳しく解説します。

抵当権の抹消原因が「弁済」ではなく「解除」となっている理由

「銀行にお金を返したのに、なぜ弁済ではなく、解除なのか?」

登記完了後、ご依頼者様からのお問い合わせで最も多いのがこの質問です。抵当権抹消登記を見て、「弁済」ではなく「解除」と記載されていることに疑問を持たれる方が多いのです。

抵当権とは、銀行などからお金を借りたときに、このお金が万が一返済できなくなった場合、その不動産を売却して売却代金から優先的に返済を受けることができる権利です。抵当権を不動産に設定するには、前提となる金銭消費貸借契約と抵当権設定契約を締結する必要があります。

抵当権抹消原因が「弁済」か「解除」かは、抵当権設定契約を誰と結んだかによって決まります。抵当権設定には以下の2つの形態があり、これによって抹消原因も変わってくるのです。

抵当権設定の2つのパターンと抹消原因の関係

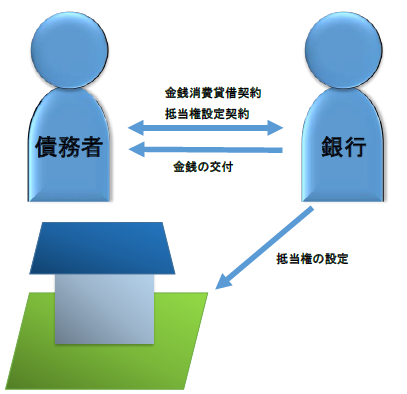

パターン1:銀行が直接抵当権を設定する場合

この形態では、お金を貸す銀行が直接抵当権を設定します。借主は金銭消費貸借契約(ローン契約や貸金契約など)を銀行と締結し、同じ銀行と抵当権設定契約を結びます。

多くの場合、抵当権設定に関する事項は金銭消費貸借契約の条項または特約条項として含まれています。この形態の特徴は保証会社等が介入しないことです。

以前はこの形の契約が一般的で、保証人は家族が務めることが多かったのですが、現在は銀行業界が個人を保証人としない方針を採用しているため、この形態の抵当権設定は減少しています。

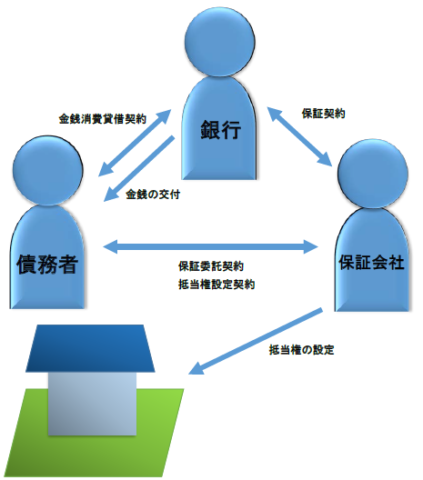

パターン2:保証会社等が抵当権を設定する場合

この形態では、お金を貸すのは銀行ですが、抵当権を設定するのは保証会社です。借主は銀行と金銭消費貸借契約を締結してお金を借りますが、万が一返済できなくなった場合、保証会社が代わりに返済する保証委託契約を保証会社と結びます。

この保証委託契約に付随して抵当権設定契約を締結し、保証会社が被った損害を賠償する(保証会社の求償債権)ために抵当権が設定されます。この形態の特徴は保証会社等が介入することです。

現在はこの形態の契約が主流となっています。

抵当権抹消原因の違いを詳しく解説

パターン1の場合の抹消原因:「弁済」が多い

銀行が直接抵当権を設定している場合、抵当権の抹消原因は「弁済」になることが多いです。これは借主が銀行から借りていたお金を返済し、金銭消費貸借契約が「弁済」により消滅すると、抵当権設定契約も同じ原因で同時に消滅するためです。

法的には、被担保債権(ローン等の借金)が消滅すれば、その担保である抵当権も付従性により消滅するという原理に基づいています。このため、抵当権を抹消する登記原因には「弁済」が使われることになります。

ただし、パターン1の場合でも、銀行の方針により「解除」や「放棄」が使われることもあります。これは銀行によって登記原因の記載方法に差があるためです。

パターン2の場合の抹消原因:「解除」や「放棄」が多い

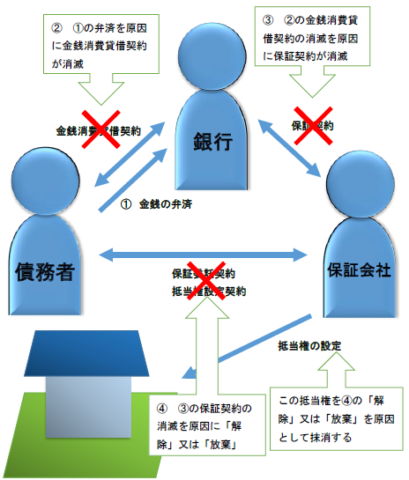

保証会社が抵当権を設定している場合、抵当権の抹消原因は「解除」や「放棄」になることが多いです。これはなぜでしょうか。

借主が銀行から借りていたお金を返済し、金銭消費貸借契約が弁済により消滅すると、保証会社が銀行と結んでいる保証契約が行使されることはなくなります。しかし、保証会社と借主の間の保証委託契約および抵当権設定契約はまだ存続しています。

そこで、保証会社は債務者と締結していた保証委託契約を「解除」または保証委託契約に基づく求償権を「放棄」し、抵当権設定契約も同時に「解除」または「放棄」により消滅させます。よって、この場合の抵当権抹消の登記原因は「解除」や「放棄」となるのです。

以前はこのケースでも抵当権抹消原因を「弁済」としていることもありましたが、法律行為をより正確に登記に反映させるという方針から、「解除」や「放棄」が使われるようになりました。「解除」か「放棄」かは、保証会社から交付される抵当権の抹消原因に関する書類の記載によります。なお、抵当権抹消の登記原因には「解除」「放棄」以外に「主債務消滅」なども使用されます。

抵当権抹消登記は専門家に依頼するメリット

抵当権抹消の登記は自分でできる?

住宅ローンの返済が終わったら、抵当権を抹消する登記をしなければなりません。しかし、銀行は必要書類を送ってくるだけで、登記手続き自体は自分で行う必要があります。

抵当権抹消の登記は自分でもできますが、以下のような手順を踏む必要があります:

- 法務局に行って申請書のひな形を入手する

- 申請書類に必要事項を記入する

- 銀行から交付された抵当権抹消通知書や委任状などの添付書類を準備する

- 登録免許税を計算し、収入印紙を購入する

- 法務局に再度行き、申請書類と添付書類、登録免許税を提出する

これらの手続きは初めての方には難しく感じられるかもしれません。また、法務局の窓口は混雑していることが多く、待ち時間が長くなることもあります。書類に不備があったり税金の計算が間違っていたりすると、やり直しになることもあります。

特に注意すべき点として、抵当権抹消登記の原因が「弁済」「解除」「放棄」のいずれになるかは、抵当権設定のパターンによって異なります。このような専門的な判断が必要な場合は、専門家に依頼することでミスを防ぐことができます。

当事務所では、抵当権抹消の登記を専門的にサポートしております。司法書士として登記の専門知識と経験を持っていますので、スムーズに登記を完了させることができます。また、費用もリーズナブルに設定しておりますので、ご安心ください。

抵当権抹消登記を早めに行うべき理由

抵当権抹消の登記は早めに済ませることをお勧めします。抵当権が残っていると、次のようなデメリットがあります:

- 不動産の売却や贈与などの取引ができない

- 新たに住宅ローンを組む際に支障が出る

- 災害や事故などで不動産が損傷した場合に保険金の支払いが遅れたり減額されたりする可能性がある

- 相続が発生した場合に手続きが複雑になる

抵当権抹消登記は、住宅ローン完済後の重要な手続きです。「弁済」「解除」「放棄」などの原因の違いを正しく理解し、適切に手続きを行うことが大切です。当事務所では、お客様のご状況に合わせた丁寧なサポートを提供しております。

抵当権抹消の登記についてご相談やご依頼がありましたら、お気軽に当事務所までご連絡ください。あなたの抵当権抹消登記もお任せください!

#抵当権抹消 #弁済 #解除 #放棄 #登記原因 #住宅ローン完済 #司法書士

抵当権抹消の登記原因(弁済・解除)に関するよくあるご質問(FAQ)

現在の住宅ローンでは、お金を借りる先は銀行であっても、万が一のときに代わりに返済を行う「保証会社」が不動産に抵当権を設定する形態が主流となっています。この場合、ローンを完済すると銀行への債務はなくなりますが、保証会社との間の契約を終わらせる必要があるため、法律行為を正確に反映させて「解除」や「放棄」という原因が使われます。

保証会社を挟まずに金融機関と直接抵当権設定契約を結んでいた場合、借金をすべて返し終わる(弁済する)ことで担保である抵当権も同時に消滅するため、登記原因には「弁済」が使われることが多くなります。ただし、直接設定のケースであっても、金融機関側の処理方針によって「解除」や「放棄」の書類が交付されることもあります。

具体的には、不動産の売却や贈与ができなくなるほか、新たな融資や住宅ローンを組むことが難しくなります。また、将来相続が発生したときに手続きが非常に複雑化してしまったり、災害時の保険金支払いに遅れが出るなどのリスクもあります。銀行から書類一式を受け取ったら、できるだけ早めに抹消登記を済ませることが大切です。

完済後に金融機関から交付される書類(抵当権抹消通知書や委任状など)を持って、ご自身で管轄の法務局に申請するか、司法書士に依頼して手続きを完了させる必要があります。ご自身で行う場合、申請書の作成や登録免許税の計算、平日の法務局窓口への提出など、初めての方には不慣れで難しく感じられる手順も少なくありません。

当事務所(滋賀県大津市)では、お客様のご状況を丁寧に確認した上で、最適な登記原因を見極め、煩雑な抵当権抹消手続きをリーズナブルかつスピーディーに完全代行しております。

「銀行から完済書類が届いたけれど、見方がよく分からない」「平日は仕事で法務局に行く時間が取れない」という方は、ぜひ当事務所の公式LINE無料相談よりお気軽にご相談ください。

🌟 わずか10秒!あなたのその悩み、LINEで即解決しませんか?

相続や登記、会社設立の疑問を抱えたまま、重い腰を上げる必要はありません。

当事務所では、ご多忙な皆様のためにLINE公式アカウントを開設しています。

✅ 【手軽】 氏名や住所の入力は不要。匿名で相談OK!

✅ 【迅速】 お問い合わせから最短5分で司法書士に直接つながります。

✅ 【無料】 もちろん、初回のLINE相談は完全無料です。

▼ 今すぐLINEで友だち追加して、相談を開始!

◇ 当サイトの情報は執筆当時の法令に基づく一般論であり、個別の事案には直接適用できません。

◇ 法律や情報は更新されることがあるため、専門家の確認を推奨します。

◇ 当事務所は情報の正確性を保証せず、損害が生じた場合も責任を負いません。

◇ 情報やURLは予告なく変更・削除されることがあるため、必要に応じて他の情報源もご活用ください。

この記事を書いた人

司法書士・行政書士 和田正俊事務所 代表和田 正俊(Wada Masatoshi)

- 滋賀県司法書士会所属 登録番号 滋賀第441号

- 簡裁訴訟代理関係業務 認定番号 第1112169号

- 滋賀県行政書士会所属

登録番号 第13251836号会員番号 第1220号 - 公益社団法人 成年後見センター・リーガルサポート滋賀支部所属

会員番号 第6509213号

後見人候補者名簿 及び 後見監督人候補者名簿 搭載 - 法テラス契約司法書士

- 近畿司法書士会連合会災害相談員

不動産の関連記事

春の新生活へ!2月からの不動産手続き、失敗しないための最終チェックリスト

2026年2月27日

『これってどうする?』春の不動産手続き、司法書士に聞くQ&A

2026年2月20日

春のトラブル回避!不動産売買で『後悔しない登記』見落とし厳禁ポイント

2026年2月13日